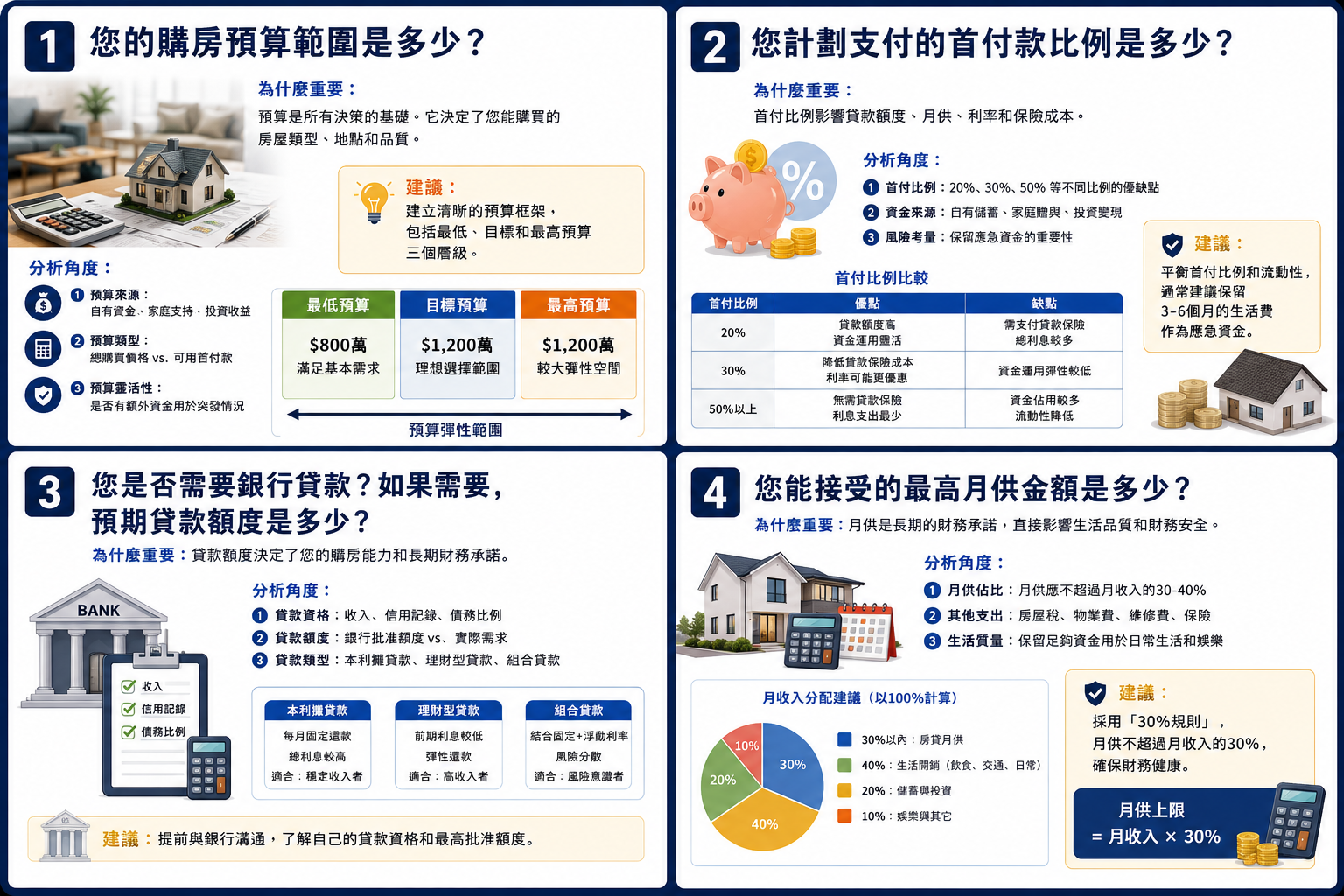

買房大全|買房前30個核心問題完整指南

買房10大知識|首購族一定要知道的避坑指南

買房是人生的重要里程碑,也是多數家庭最大的財務決策之一。一間房子可能陪伴你十年以上,因此在簽約前,

除了價格之外,更應該了解貸款、地段、屋況、稅費及未來增值性。以下整理10個購屋前不可忽略的重要觀念,協助你降低購屋風險。

1. 先確認自己的購屋能力

不要因為喜歡房子而超出自己的財務能力。建議先評估可負擔的總價、頭期款及每月房貸,避免日後影響生活品質。

2. 研究實價登錄,不要只看開價

屋主開價不代表成交價。建議比較近一年實價登錄、周邊社區行情及房屋條件,才能判斷價格是否合理。

3. 地段比裝潢更重要

裝潢可以重新規劃,但交通、生活機能、學區及未來發展潛力無法改變。好的地段通常也具有較佳的保值能力。

4. 仔細檢查房屋狀況

留意是否有漏水、壁癌、管線老化、採光不足、通風不良或結構問題。必要時可委託專業驗屋,降低後續維修成本。

5. 了解貸款條件與利率

不同銀行的貸款成數、利率及審核條件可能不同,建議事先比較多家銀行,選擇最適合自己的方案。

6. 別忽略購屋後的持有成本

除了房貸,還需要考量房屋稅、地價稅、管理費、停車費、保險及維修費等長期支出,避免低估實際負擔。

7. 確認產權是否完整

購屋前應確認房屋是否有抵押、查封、違建或其他法律限制,並了解土地使用分區及建物用途,保障自身權益。

8. 多看幾間房子再做決定

不要因為仲介或市場氣氛而急於下決定。多比較不同地區、屋齡及價格,有助於找到更符合需求的物件。

9. 預留緊急備用資金

建議保留至少3至6個月生活費,即使未來遇到收入變化、房屋維修或其他突發狀況,也能維持財務穩定。

10. 尋求專業人士協助

購屋涉及價格談判、貸款規劃、契約審閱及交易流程。透過值得信任的房地產專業人士、

代書及銀行貸款專員協助,可降低交易風險並提升決策品質。

結語

沒有最好的房子,只有最適合自己的房子。

購屋前做好財務規劃、了解市場行情、確認房屋條件與法律文件,才能降低購屋風險,讓房子不只是居住空間,更成為長期穩健的資產。

📖 想獲得完整《買房大全》?

我們整理了 30 個核心問題

✅ 適合首購族

✅ 換屋族

✅ 投資置產族

📱 加入官方 LINE:@931ovbal

留言:

買房大全

即可了解《買房大全》會員內容。

🎉 原價 NT$1,888

🔥 限時體驗價 NT$188 起